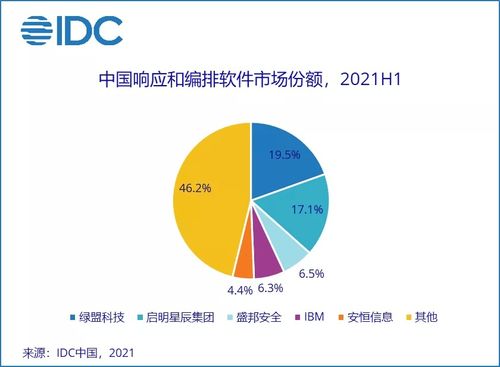

权威市场研究机构发布数据显示,2024年上半年,中国IT安全软件市场呈现出强劲的增长势头。数据显示,上半年中国IT安全软件市场厂商整体收入同比增长高达36.6%,远超预期。这一亮眼数据不仅反映了市场规模的快速扩张,更深刻揭示了在当前数字经济深化发展、网络安全威胁日益复杂化的背景下,中国本土市场对于网络与信息安全软件的需求正在以前所未有的速度加速释放。

一、 高增长背后的核心驱动力

- 法规政策持续加码:《网络安全法》、《数据安全法》、《个人信息保护法》等法律法规的深入实施,为网络安全市场创造了刚性合规需求。各行各业,尤其是金融、电信、能源、政务等关键信息基础设施运营者,都在持续加大合规性安全投入,成为市场增长的基本盘。

- 数字技术与业务深度融合催生新风险:随着云计算、大数据、人工智能、物联网等新一代信息技术的广泛应用,企业的业务边界与网络边界不断扩展。云原生安全、数据安全、供应链安全、AI安全等新场景、新需求应运而生,驱动安全软件从传统边界防护向体系化、智能化、服务化演进,开辟了全新的市场空间。

- 威胁态势升级与实战化需求凸显:高级持续性威胁(APT)、勒索软件、数据泄露等网络安全事件频发,其破坏性和影响力日益增大。企业不再满足于“合规达标”,而是转向追求“实战有效”的安全能力。这推动了对威胁检测与响应(EDR/XDR)、安全编排自动化与响应(SOAR)、攻击面管理等主动防御类软件产品的旺盛需求。

- 信创战略深化推进:在国家信息技术应用创新战略的引导下,党政、金融、电信等重点行业加速推进软硬件国产化替代。这为国内网络安全软件厂商提供了历史性机遇,国产安全软件在核心技术和产品成熟度上不断提升,逐步实现对关键领域的覆盖和渗透,市场份额持续扩大。

二、 网络与信息安全软件开发的市场趋势

- 平台化与一体化:市场不再青睐功能单一的点状产品,而是倾向于能够实现统一管理、数据互通、协同联动的安全平台或一体化解决方案。安全运营中心(SOC)平台、云安全平台(CSPM/CWPP)等集成式产品备受青睐。

- 智能化与自动化:利用人工智能和机器学习技术赋能安全产品已成为行业共识。AI在威胁情报分析、异常行为检测、自动化响应处置等方面发挥着越来越重要的作用,帮助安全团队提升效率、缩短响应时间。

- 服务化与订阅化:软件即服务(SaaS)模式在安全领域愈发普及。云化交付的安全能力,如SASE(安全访问服务边缘)、安全托管服务(MSS),因其灵活、高效、可扩展的特性,正被越来越多的企业,特别是中小企业所接受。订阅制收入模式也使得厂商的收入更趋稳定和可预测。

- 聚焦数据安全与隐私计算:在数据成为核心生产要素的今天,数据安全治理、数据防泄露(DLP)、隐私计算等技术赛道热度空前。相关软件开发聚焦于保障数据在全生命周期内的安全流动与合规使用。

三、 未来展望与挑战

随着“数字中国”建设的全面提速,以及人工智能等颠覆性技术带来的安全范式变革,中国IT安全软件市场预计将维持高速增长态势。市场需求将从“被动防御”进一步转向“主动免疫”和“持续自适应安全”。

市场也面临挑战:技术迭代迅速要求厂商持续高强度研发投入;客户需求日益复杂和个性化,对产品创新和解决方案能力提出更高要求;市场竞争加剧,厂商需在技术、产品、服务、生态等多个维度构建核心壁垒。

上半年36.6%的同比增长是中国IT安全软件市场蓬勃发展的一个缩影。在政策、技术、市场、需求的多重共振下,中国网络与信息安全软件开发正步入一个创新活跃、应用深化、价值凸显的黄金发展期。对于厂商而言,唯有紧跟技术趋势、深刻理解业务场景、坚持自主创新,方能在这一轮市场加速释放的浪潮中行稳致远,为构筑国家网络空间安全屏障贡献关键力量。